|

*국내 FRM 요약정리 목차*

1. 장외 옵션-3과목 장외파생상품- 2. 스왑(Swap) |

퍼가시는 것은 상관없으나, 변경금지, 출처 명기,

댓글 남기기는 필수!!^^

↓본문전체 PDF파일 다운 ↓

invalid-file

invalid-file※ 스왑 Swap

■ 노트필기정리 ■

Ⅰ. 스왑의 생성동기

- 각국의 외환규제로 인해 발생

- Parallel loan / back to back loan 의 문제점.

: ①세금 ②상계의 문제(back to back은 상계문제 해결) ③거래상대방 ④부외금융(off-B/S financing)못함.

Ⅱ. 대표적 Swap의 유형

|

현금 교환 |

통화 |

위험 |

이자교환 |

변형 | |

|

통화스왑 |

원금, 이자 |

이종통화 |

환위험, 시장위험 |

고정vs고(currency),변vs변(cross currency basis),고vs변(cross currency coupon) |

coupon swap |

|

금리스왑 (=Plain vanilla swap) |

이자 |

동종통화 |

시장위험 |

고 vs 변 |

basis swap |

Ⅲ. Swap 전략 : 투자자(고객기업) 입장-> 변동금리 기준, 변동금리 전망.

; 금리↑ 전망 : long swap (변동금리 +, 고정금리 -) -> 금리↓ 위험 노출 -> Hedge -> 금리선물 매수

; 금리↓ 전망 : short swap (변동금리 -, 고정금리 +) -> 금리↑ 위험 노출 -> Hedge -> 금리선물 매도

Ⅳ. Swap Price ; dealer market, 고정금리 기준 가격제시.

; Payer Swap -> 고정금리 -, 변동금리 +

; Receiver Swap -> 고정금리 +, 변동금리 - , receiver price를 항상 더 크게 함.

Ⅴ. Swap Profit 계산 - 비교우위 모형, 헤지모형

■ 교재 내용 정리 ■

|

Ⅰ. 스왑거래의 생성과 발전 Ⅱ. 스왑거래의 기초개념 Ⅲ. 금리스왑(IRS) Ⅳ. 통화스왑(CRS) Ⅴ. 변형스왑거래 Ⅵ. 스왑가격의 결정 |

Ⅰ. 스왑거래의 생성과 발전

1. 생성과정- parallel loan/ back to back loan

2. 스왑시장의 변천

* 초기 스왑시장 VS 현재의 스왑시장 비교

|

비교항목 |

초기 스왑시장 |

현재의 스왑시장 |

|

비교우위 존재의 당위성 |

양 당사자간 비교우위 차이 있어야 |

비교우위 없어도 됨. |

|

차입거래 수반여부 |

차입거래(채권발행 등) 필요 |

불필요 |

|

신용도 차이 |

차이 있어야 함 |

필수적인 것 X |

|

기본 구조 |

중개기관에 의한 스왑당사자 연결 Matched Swap |

당사자 연결될 필요 없음 Swap Warehouse->은행이 자신이 보유한 스왑창고(swap book)에 관리 |

3. 스왑거래의 생성이유 ; 시장 비효율성이 존재하므로(market inefficiency)

- 시장 비효율성이 존재하는 이유 -> ①기업 자금 흐름은 일반화 시킬 수 없는 매우 개별적인 것이므로/ ②외환, 조세, 금융상의 규제가 국가 간 각 시장간 다르기 때문. / ③정보의 비효율성

Ⅱ. 스왑거래의 기초개념

1. 스왑거래의 기본적 형태

- 금리 스왑(interest rate swap), 통화스왑(cross currency swap)

2. 스왑거래의 적용금리

① 고정금리 : 채권유통수익률(국채 이용, 미국은 T-bond)+ 가산금리(spread)

- Strip Rate : 미 달러화는 유로달러선물거래의 스트립을 이용하여 고시되기도.

② 변동금리 : 일반적으로 LIBOR, 보통 런던시간 11시 기준 rate

3. 금리 계산 기준

|

방식 |

일수 |

쿠폰지급횟수 |

휴일처리방식 |

방식 |

일수 |

쿠폰지급횟수 |

휴일처리방식 |

|

annual bond(coupon) basis |

360일 |

1회 |

. |

semi-annual bond basis |

360일 |

2회 |

. |

|

semi-annual money market basis |

경과일수/360 |

2회 |

. | ||||

|

annual bond(30/360) basis |

360일 |

1회 |

지연일수포함 | ||||

|

Actual/365 |

경과일수/365 |

. |

윤년 Actul/366 | ||||

|

annual money market(cash) basis =Actual/360 |

경과일수/360 |

1회 |

. | ||||

|

Actual/365 fixed |

윤년도 365 |

. |

. |

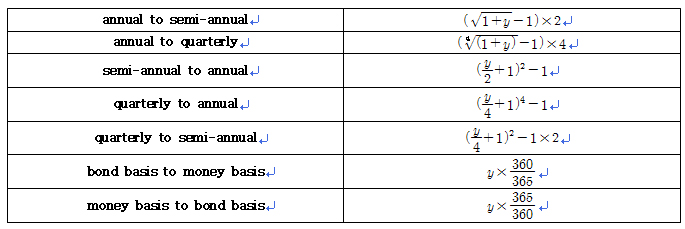

- 금리기준 전환공식

* 각 금리 기준에 따른 금리수준 : ① Semi > Annual ② Act/365 >30/360 or Act/360

3. 스왑가격의 고시

- 딜러 입장, 고정금리. Calculated(C+spread) -> T-bill의 경우 4년, 7년... 짜리 채권은 없으므로 금리스왑의 가격고시를 위해서 다른 채권 금리를 보고 합리적 선형관계식에 의해 고시.

4. FRA와 미래금리의 결정

1) FRA개요 - 선도금리계약으로 미래의 특정기간에 적용될 미래금리를 확정하는 거래. 금리스왑은 FRA를 연속적으로 여러 이자기간에 걸쳐 체결한 것.

ex) 3×6, 3 month against 6 month -> 3월 후 시작, 3월 간

2) FRA관련 용어 및 FRA의 기간 구성

- contract amount / contract currency / settlement date / fixing date / maturity date / contract period/ reference rate / settlement sum / FRA buyer / FRA seller/ dealing date/ spot date/ deferment period/

3) FRA가격의 결정원리

4) FRA가격의 고시 ex) 3×9 5.61 - 5.66 (3개월 후부터 6개월간의 FRA strips)

5. Swap 거래 주요 용어

- cash basis (money market basis의 별칭), intermediary(swap 중개기관), ISDA(swap dealer의 세계적 협의체, swap거래의 표준계약서, 회계처리 등 제정),

- ISDA documentations : swap 거래의 표준 계약서 ,

- 우선순위: 거래확인서(confirmation) >부속계약서(schedule) >주 계약서 (master agreement) /

- money market basis (actual/360방식, 원화 등 일부 통화는 365일 적용) / strip (일련의 거래 조합) / stub (swap거래 계약기간 중 정기적 금리교환기간 이외의 자투리 기간)

Ⅲ. 금리스왑(IRS)

1. 금리스왑 개요 / 2. 금리스왑의 가격고시 / 3. 금리스왑의 거래동기 및 활용

Ⅳ. 통화스왑(CRS)

- 1981, 세계은행과 IBM간 최초 통화스왑

1. 통화스왑 개요

2. 통화스왑의 기본 유형

- currency swap : 이종 통화간 고정금리와 고정금리 교환

- cross currency coupon swap : 이종 통화간 고정금리와 변동금리 교환

- cross currency basis swap : 이종통화간 변동금리와 변동금리의 이자지급을 교환

3. 장기선물환과 통화스왑의 비교

|

통화스왑 |

장기 선물환 |

외환스왑 | |

|

이자교환 |

○ |

X |

X |

|

원금교환 |

○ |

○ |

○ |

|

원금의 교환시기 및 적용환율 |

시초 원금교환은 선택, 만기교환 필수(현물환율) |

시초 원금교환 X, 만기에만 교환(선물환율) |

시초 현물환율, 만기는 선물환율로 반드시 교환 |

4. 통화스왑의 가격고시

5. 통화스왑의 기본적 이용($=외화, e=환율, \=자국통화, +:수취, -:지급)

- 이 부분 스왑에서 가장 어려운 부분이라고 생각됩니다. 와우패스 오박사님 예전 강의 들었을 때 오박사님도 약간 버벅 대시던 부분인데, 다음 표만 잘 이해하시면 왠만한 문제는 다 풀립니다.

|

예상(전망) |

외화보유 유형 |

Swap 상대방과 거래 |

Swap 명칭 | ||

|

외화 부채 보유자 |

$(외화)강세(e↑) |

\금리↓ |

고정금리 외화 부채 |

$ 고정(+) / \ 변동(-) |

Cross currency coupon |

|

변동금리 외화 부채 |

$ 변동(+) / \ 변동(-) |

Cross currency basis | |||

|

\금리↑ |

고정금리 외화 부채 |

$ 고정(+) / \ 고정(-) |

Currency | ||

|

변동금리 외화 부채 |

$ 변동(+) / \ 고정(-) |

Cross Currency coupon | |||

|

외화 자산 보유자 |

$(외화) 약세(e↓) |

\금리↓ |

고정금리 외화 자산 |

$ 고정(-) / \ 고정(+) |

Currency |

|

변동금리 외화 자산 |

$ 변동(-) / \ 고정(+) |

Cross Currency coupon | |||

|

\금리↑ |

고정금리 외화 자산 |

$ 고정(-) / \ 변동(+) |

Cross Currency coupon | ||

|

변동금리 외화 자산 |

$ 변동(-) / \ 변동(+) |

Cross Currency basis | |||

* Tip: 외화부채보유자는 외화강세(e↑)일 때 손해이므로, 외화강세 전망 시 Swap계약 체결.

외화자산보유자는 외화약세(e↓)일 대 손해이므로, 외화약세 전망 시 Swap계약 체결.

외화부채보유자는 Swap 계약 시 \금리(고or변)의 수취자가 된다.

외화자산보유자는 Swap 계약 시 \금리(고or변)의 지급자가 된다.

고정금리간 스왑은 유동성이 낮아서 두 개의 cross currency coupon swap을 이용하는 CIRCUS 스왑을 한다.

6. 통화스왑의 거래동기 및 활용

- 거래동기 : 주로 외화자산, 부채의 환리스크 헤지수단, 다양한 목적 이용 가능

1) 비교우위 있는 자본시장을 통한 자금조달

2) 장기 외화부채의 환리스크 관리

3) 환리스크의 우려 없이 자산구성의 다양화

Ⅴ. 변형스왑거래

1. 거래금액의 변형 - Accretin Swap / Amortizing Swap / Roller-coaster Swap

2. swap rate의 변형 - Step-up swap / Step-down swap

3. 거래 개시시점의 변형

- spot start : T+2 시점에 swap 거래 효력 시작

- forward strat : 미래 특정 시점에 swap 거래 효력 시작

Ⅵ. 스왑가격의 결정

* swap pricing

1) 가치평가의 기준 / 2) 금리스왑 pricing : ①par swap ②margin swap ③forward start swap

3) 통화스왑 pricing : ① par swap ② margin swap

이 저작물은 크리에이티브 커먼즈 코리아 저작자표시-비영리-변경금지 2.0 대한민국 라이센스에 따라 이용하실 수 있습니다.

'증권관련자격증 > 국내 FRM' 카테고리의 다른 글

| [국내FRM 요약정리] 4과목 - 시장리스크 (3) | 2007.04.09 |

|---|---|

| [국내FRM 요약정리] 3과목 - 장외옵션 (0) | 2007.04.06 |

| [국내FRM 요약정리] 1과목 - 금융 통계 (0) | 2007.04.05 |